Ist die Private Krankenversicherung (PKV) für Lehrer geeignet?

Mit der Verbeamtung haben Lehrer die Wahl zwischen der Gesetzlichen und Privaten Krankenversicherung. Die Mehrheit entscheidet sich für eine Private Krankenversicherung.

Grund dafür liegt im Anspruch auf Beihilfe. Der Dienstherr bietet seinen Beamten eine umfassende finanzielle Unterstützung. Des Weiteren profitieren sie von besseren Leistungen in der Privaten Krankenversicherung.

Beim Verbleib in der Gesetzlichen Krankenversicherung müssen verbeamtete Lehrer die Beiträge vollständig selbst tragen, da diese nicht beihilfekonform sind.

Seit dem 01.08.2018 wurde die neue pauschale Beihilfe in einigen Bundesländern eingeführt. Damit erhalten Beamte einen Beitragszuschuss zur Gesetzlichen Krankenversicherung.

Was ist die individuelle Beihilfe?

Mit der Beihilfe beteiligt sich der Dienstherr, je nach festgelegtem Beihilfebemessungssatz, an den Krankheitskosten des Lehrers.

Den verbleibenden Anteil müssen Lehrer lediglich mit einer Privaten Krankenversicherung absichern. Aus diesem Grund wird die Private Krankenversicherung eines Lehrers auch als Restkostenversicherung bezeichnet.

Im Laufe seiner Laufbahn kann ein Lehrer mehrere Beihilfebemessungssätze erhalten, die angeben, welcher Prozentsatz der Kosten von der Beihilfe übernommen wird.

Die Höhe des Beihilfebemessungssatzes kann von verschiedenen Faktoren abhängen, wie beispielsweise dem Familienstand oder der Anzahl der unterhaltsberechtigten Angehörigen.

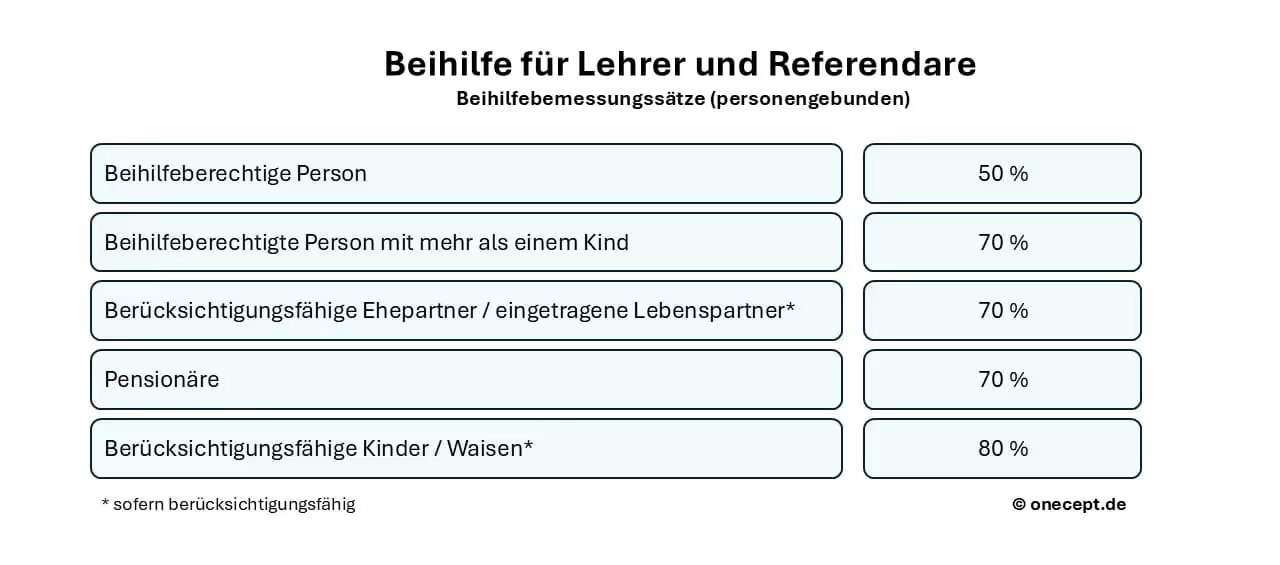

Beihilfesätze eines Lehrers im Überblick

1. In der Regel erhalten verbeamtete Lehrer einen Beihilfesatz von 50 Prozent. Der verbleibende Anteil wird dann über die Private Krankenversicherung abgesichert.

2. Ab dem 2. Kind erhöht sich der Beihilfesatz auf 70 Prozent. Die monatlichen Kosten der PKV verringern sich dadurch um 20 Prozent.

3. Im Pensionsalter liegt der Beihilfesatz bei 70 Prozent.

4. Wenn Ehepartner mitversichert werden, erhalten sie 70 Prozent Beihilfe. Voraussetzung dafür ist, dass sie nicht arbeiten oder nur ein geringes Einkommen erzielen.

5. Kinder erhalten 80 Prozent Beihilfe, solange sie Anspruch auf Kindergeld haben.

Anmerkung: Die Beihilfevorschriften unterscheiden sich in einzelnen Fällen. Die wichtigsten Informationen zu den Vorschriften findest du in der Übersicht:

Beihilfe Bund, Beihilfe Bayern, Beihilfe Hessen, Beihilfe Mecklenburg-Vorpommern, Beihilfe Nordrhein-Westfalen (NRW), Beihilfe Rheinland-Pfalz (RLP), Beihilfe Saarland, Beihilfe Sachsen, Beihilfe Sachsen-Anhalt, Beihilfe Schleswig-Holstein, Beihilfe Baden-Württemberg, Beihilfe Berlin, Beihilfe Brandenburg, Beihilfe Bremen, Beihilfe Hamburg, Beihilfe Niedersachsen, Beihilfe Thüringen

Was kostet eine Private Krankenversicherung für Lehrer?

Die Kosten für eine Private Krankenversicherung für Lehrer sind unterschiedlich. Dabei wird das Einstiegsalter, der gewünschte Leistungsumfang, der Beihilfesatz sowie mögliche Vorerkrankungen berücksichtigt. Dazu haben wir folgende Beispiele zusammengestellt:

1. Ein 30-jähriger, kinderloser verbeamteter Lehrer mit einem Beihilfesatz von 50 Prozent zahlt monatlich ungefähr 300 bis 400 Euro für die Private Krankenversicherung.

2. Ein 30-jähriger Lehrer mit zwei Kindern und einem Beihilfesatz von 70 Prozent zahlt monatlich etwa 230 bis 300 Euro.

3. Im Referendariat (Beamter auf Widerruf) profitieren Anwärter von reduzierten Einstiegspreisen. Ein 28-jähriger Beamtenanwärter zahlt beispielsweise monatlich zwischen 60 und 140 Euro.

In den genannten Beispielen wird angenommen, dass keine bedeutende Krankengeschichte vorliegt. Bei verschiedenen Diagnosen können sich die Konditionen jedoch ändern. So kann beispielsweise ein Risikozuschlag in der PKV erhoben oder auch Anträge abgelehnt werden.

.png)

Das solltest du bei einer Private Krankenversicherung im Referendariat wissen

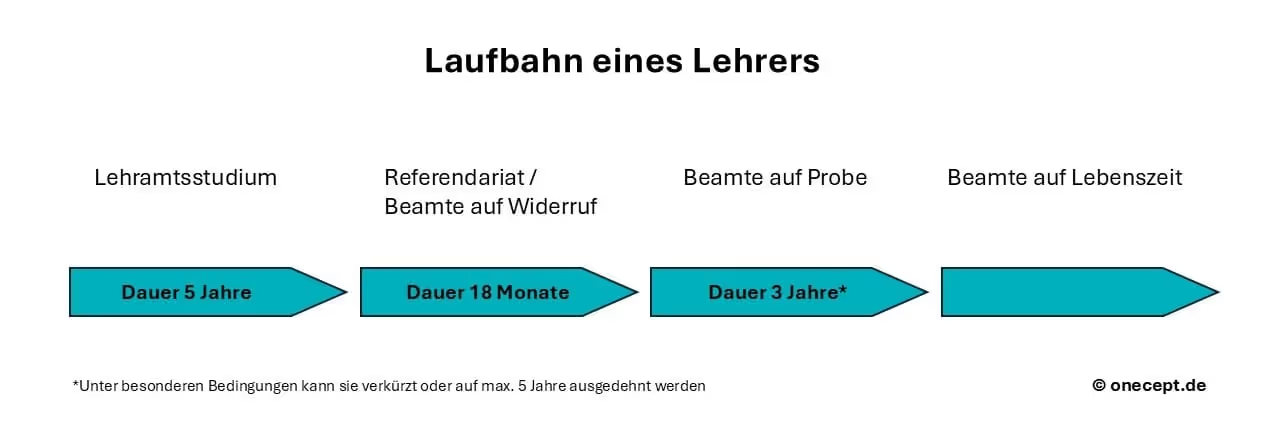

Wer als angehender Lehrer nach dem Studium seine Ausbildung im Referendariat – im Beamtenstatus – an einer Schule beginnt, wird als Beamter auf Widerruf eingestuft. Während dieser Ausbildungsphase erhalten Referendare im Krankheitsfall finanzielle Unterstützung von ihrem Dienstherrn. Diese Unterstützung erfolgt in Form einer Beihilfe und beträgt in der Regel 50 Prozent.

Eine Voraussetzung für den Anspruch auf Beihilfe ist, dass Referendare für den verbleibenden Anteil durch eine Private Krankenversicherung abgesichert sind.

Das Referendariat dauert in der Regel 18 Monate. Während dieser Ausbildungszeit bieten Private Krankenversicherungen für Referendare ermäßigte Beiträge an. In der Regel liegt das Höchstaufnahmealter für diese Tarife bei 38 Jahren.

Nach dem erfolgreichen Abschluss des Referendariats kann es vorkommen, dass angehende Lehrer auf die Übernahme in das Beamtenverhältnis auf Probe warten müssen. In solchen Fällen sind Übergangsregelungen in der Privaten Krankenversicherung für Referendare nach Beendigung der Ausbildungszeit möglich.

Die Private Krankenversicherung für Lehrer in der Pension

Ehemalige Beamte zahlen im Alter niedrigere Beiträge für ihre Krankenversicherung, sodass sich mit der Pensionierung der Beihilfesatz in der Regel von 50 auf 70 Prozent erhöht. Dadurch reduziert sich der selbst zu tragende Anteil an der Privaten Krankenversicherung ab Beginn des Ruhestands auf 30 Prozent. Dies führt zu einer Senkung des Versicherungsbeitrags.

Oft wird übersehen, dass der gesetzliche Zuschlag in der Privaten Krankenversicherung für Pensionäre ab dem 60. Lebensjahr entfällt. Dieser Zuschlag in Höhe von 10 Prozent des Tarifbeitrags wird ab dem 22. Lebensjahr in Form von Altersrückstellungen angespart, um die Beiträge im Alter stabil zu halten. Dadurch reduziert sich der Beitrag zusätzlich um 10 Prozent.

Die Anwartschaft als Joker

Die Anwartschaftsversicherung sichert deinen aktuellen Gesundheitszustand ab, sodass du später ohne erneute Gesundheitsprüfung problemlos in eine Private Krankenversicherung wechseln kannst.

Denn es besteht keine Garantie, dass sich der Gesundheitszustand nicht verändert. Deshalb kann es sein, dass der Abschluss einer Privaten Krankenversicherung zu einem späteren Zeitpunkt, abhängig von der Krankheitsgeschichte, nur eingeschränkt oder in einigen Fällen sogar gar nicht mehr möglich ist.

Die Anwartschaftsversicherung kann zum Beispiel für Lehramtsstudenten von Vorteil sein, die zum Start ihres Referendariats in die Private Krankenversicherung wechseln möchten. Auch angehende Lehrer, die nach dem Referendariat vorübergehend als angestellte Lehrer tätig sind und in Zukunft eine Verbeamtung anstreben, können von einer Anwartschaftsversicherung profitieren.

Vorteile Private Krankenversicherung gegenüber Gesetzliche Krankenversicherung

Als Lehrer hast du die Möglichkeit, deinen Versicherungsschutz in der Privaten Krankenversicherung ganz nach deinen persönlichen Bedürfnissen zu gestalten.

Du kannst selbst festlegen, welche Leistungen für dich besonders relevant sind, wie etwa die Erstattung für umfassende Vorsorgeuntersuchungen, Sehhilfen, einen umfangreichen Schutz für Zahnbehandlungen und hochwertigen Zahnersatz sowie auch Naturheilverfahren.

Zudem profitierst du von einer freien Arztwahl, ohne vorher eine Überweisung einholen zu müssen. Du kannst zwischen einem Einzel- oder Doppelzimmer im Krankenhaus wählen und hast die Freiheit, auch reine Privatkliniken zu besuchen. Außerdem stehen dir Wahlarztleistungen oder Spezialisten zur Verfügung.

Die Behandlungen werden unter Verwendung modernster Methoden und Geräte durchgeführt, die auf dem neuesten Stand der Forschung basieren. Im Gegensatz zu den Vorgaben der Gesetzlichen Krankenversicherung (§12 SGB 5), die verlangen, dass Leistungen ausreichend, zweckmäßig und wirtschaftlich sind, orientiert man sich bei der Privaten Krankenversicherung an fortschrittlicheren Standards.

Darüber hinaus genießt du kürzere Wartezeiten bei Ärzten und Fachärzten. Dies ermöglicht dir, schneller einen Termin zu erhalten und zeitnah mit der Behandlung zu beginnen.

Fazit

Zusammenfassend lässt sich sagen, dass die Private Krankenversicherung (PKV) für Lehrer aufgrund des Anspruchs auf Beihilfe und der damit verbundenen finanziellen Unterstützung durch den Dienstherrn eine attraktive Option darstellt. Die Mehrheit der verbeamteten Lehrer entscheidet sich für die PKV, da sie von besseren Leistungen und individuell anpassbaren Tarifen profitieren können.

Zudem bieten ermäßigte Beiträge während des Referendariats und Vorteile im Pensionsalter zusätzliche Anreize.

Die Private Krankenversicherung umfasst eine umfassende medizinische Versorgung mit kürzeren Wartezeiten und einer breiteren Auswahl an Behandlungsmöglichkeiten. Daher ist die PKV für viele Lehrer eine geeignete Lösung, um ihren persönlichen Anforderungen für eine bessere medizinische Absicherung gerecht zu werden.